運営:税理士法人リアドリ

〒272-0021 千葉県市川市八幡2-5-20 イーストビル芝田6階

融資・補助金・節税をセットでサポート

土日・祝日対応OK!

受付時間 | 9:00~17:00 |

|---|

定休日 | 土曜・日曜・祝日 (事前にご連絡があれば対応可) |

|---|

創業融資における自己資金の目安

これから創業される方にとって、どれくらいの金額の融資を受けられるのかというのは、とても気になることではないでしょうか。

当記事ではその基準や融資の際に気をつけて頂きたいポイントなどをご紹介いたします。

自己資金の基準

中小企業・個人事業主の方々が創業融資を受ける先としては、日本政策金融公庫を利用することが多いと思います。そこで、日本政策金融公庫の創業融資の自己資金の基準を見てみますと以下の通りとなっています。

| 自己資金の要件 |

上記の通り自己資金は事業総額の10分の1として要件が記載されています(100万円の事業を起こす場合:自己資金10万円、借入90万円)。

しかしながら、これを鵜呑みにしてはいけません。これまでの経験から言いますと、事業総額の5分の1を自己資金とする(自己資金の4倍までしか融資を受けられない)のが現実的かと思います(100万円の事業を起こす場合:自己資金20万円、借入80万円)。

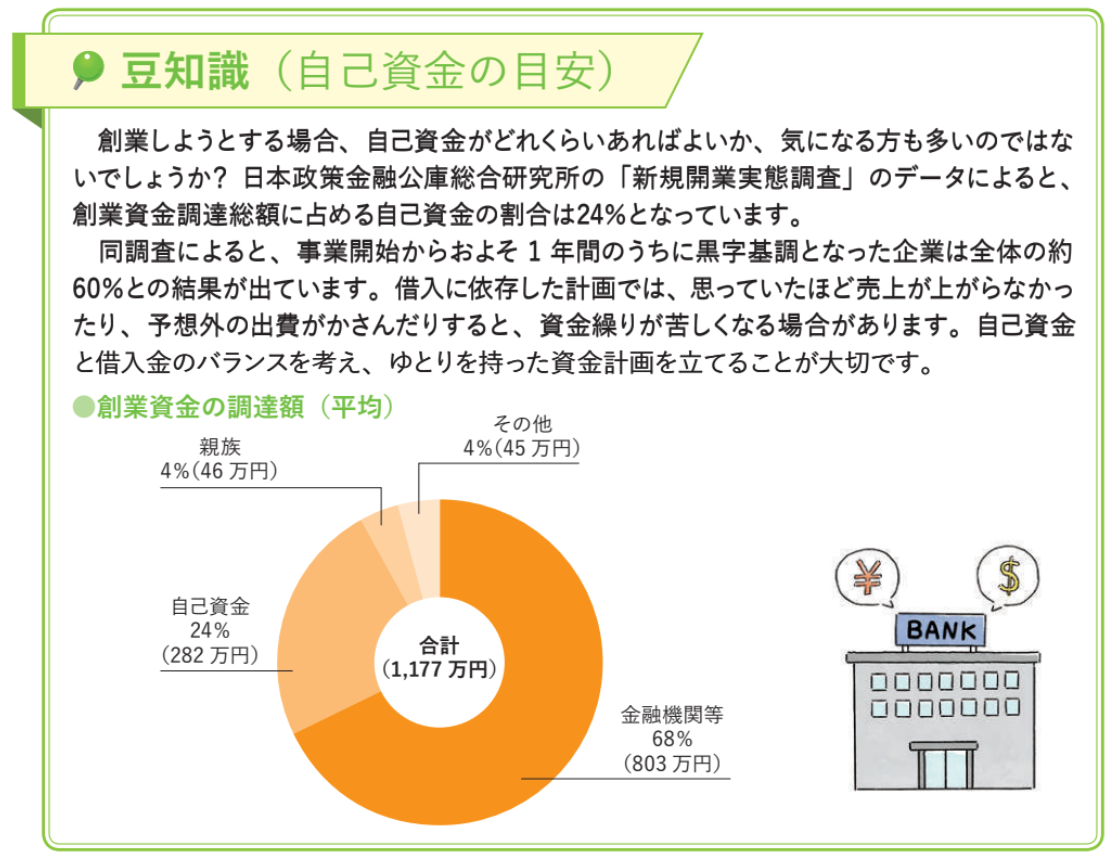

また、日本政策金融公庫のWEBサイトに掲載されている「創業の手引」に興味深いコラムがありましたので以下に紹介いたします。

このコラムによると、創業時の自己資金比率はおよそ24%とのことです。また、親族およびその他からの調達はそれぞれおよそ4%となっていますので、実質的な自己資金は大体30%程度とすることが望ましいものと思われます。

自己資金として認められるもの

自己資金について認められるのは、通常時に保有している金額となりますので、直近で大きな入金があるなどで、一時的に大きい資金を保有していたとしても認められませんのでご注意ください(大体1年間分の貯金通帳の動きを確認されてしまいます)。

なお、説明不要かとは思いますが、既に借入を行っている分は自己資金としては認められません(例:A銀行から借入を行う場合に、B銀行から既に借り入れている○万円は自己資金として認められない)。

ちなみに、2つ以上の金融機関から併せて借入を行うことは「協調融資」と呼ばれます。1つの金融機関から借入を行う場合と比べて、どちらが良い悪いとは言い難いですが、手続き的には1金融機関のみから借入を行う方が楽ではあります。

お気軽にお問合せください

お電話でのお問合せ・相談予約

<受付時間>

9:00~17:00

※土曜・日曜・祝日は除く(事前にご連絡があれば対応可)

フォームは24時間受付中です。お気軽にご連絡ください。

新着情報・お知らせ

税理士法人リアドリ

住所

〒272-0021

千葉県市川市八幡2-5-20

イーストビル芝田6階

アクセス

本八幡駅 徒歩2分

京成八幡駅 徒歩2分

受付時間

9:00~18:00

定休日

土曜・日曜・祝日

(事前にご連絡があれば対応可)